sur Nanohale AG (isin : DE000A1EWVY8)

Formycon AG maintient de solides perspectives de croissance dans un contexte de marché difficile

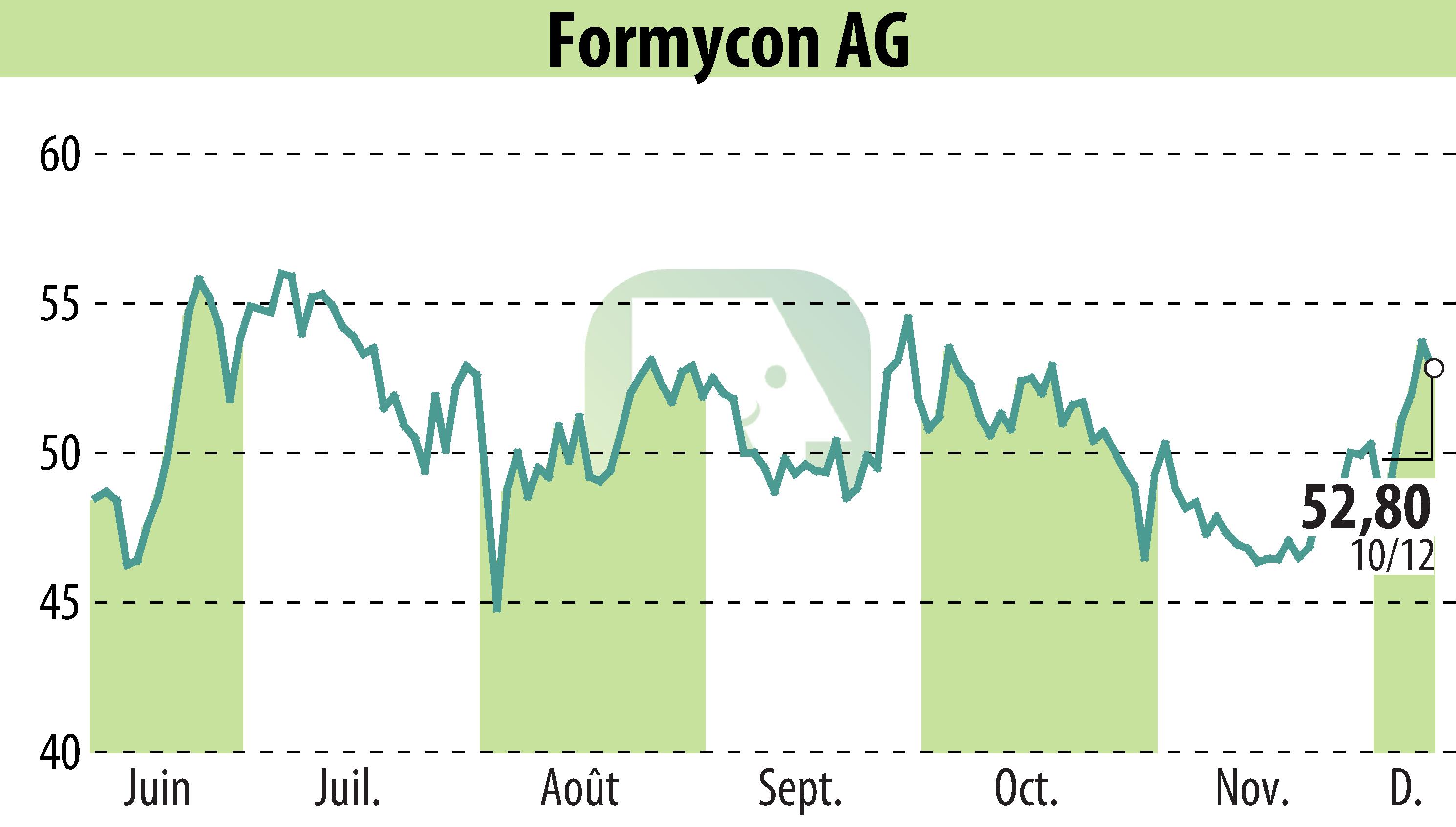

First Berlin Equity Research a réitéré sa recommandation « Acheter » pour Formycon AG, en maintenant un objectif de cours de 82 €. Malgré une baisse de 31,7 % du chiffre d'affaires à 41,1 millions d'euros en raison de la baisse des revenus d'étape, le cabinet reste optimiste quant à l'avenir de la société. Cette baisse est liée à l'arrêt du développement des biosimilaires FYB201 et FYB203.

Le FYB201, lancé en 2022, continue de générer des revenus, tandis que le FYB203 devrait être lancé l'année prochaine, en fonction des résultats des litiges en cours. Le lancement prochain du biosimilaire de Stelara, FYB202, est particulièrement important après l'obtention des approbations de la FDA et de l'EMA. L'absence de produit successeur de Johnson & Johnson offre un avantage concurrentiel à Formycon.

Les revenus de redevances de FYB202 pourraient atteindre plusieurs dizaines de millions d'euros d'ici 2026, ce qui représente une opportunité lucrative par rapport aux 15 millions d'euros de redevances attendus de FYB201. Cette croissance potentielle soutient la valorisation boursière favorable actuelle.

R. P.

Copyright © 2025 FinanzWire, tous droits de reproduction et de représentation réservés.

Clause de non responsabilité : bien que puisées aux meilleures sources, les informations et analyses diffusées par FinanzWire sont fournies à titre indicatif et ne constituent en aucune manière une incitation à prendre position sur les marchés financiers.

Cliquez ici pour consulter le communiqué de presse ayant servi de base à la rédaction de cette brève

Voir toutes les actualités de Nanohale AG