sur Sektkellerei Schloss Wachenheim AG (isin : DE0007229007)

Schloss Wachenheim AG enregistre une forte croissance de son EBIT dans un contexte de baisse des coûts de l'énergie

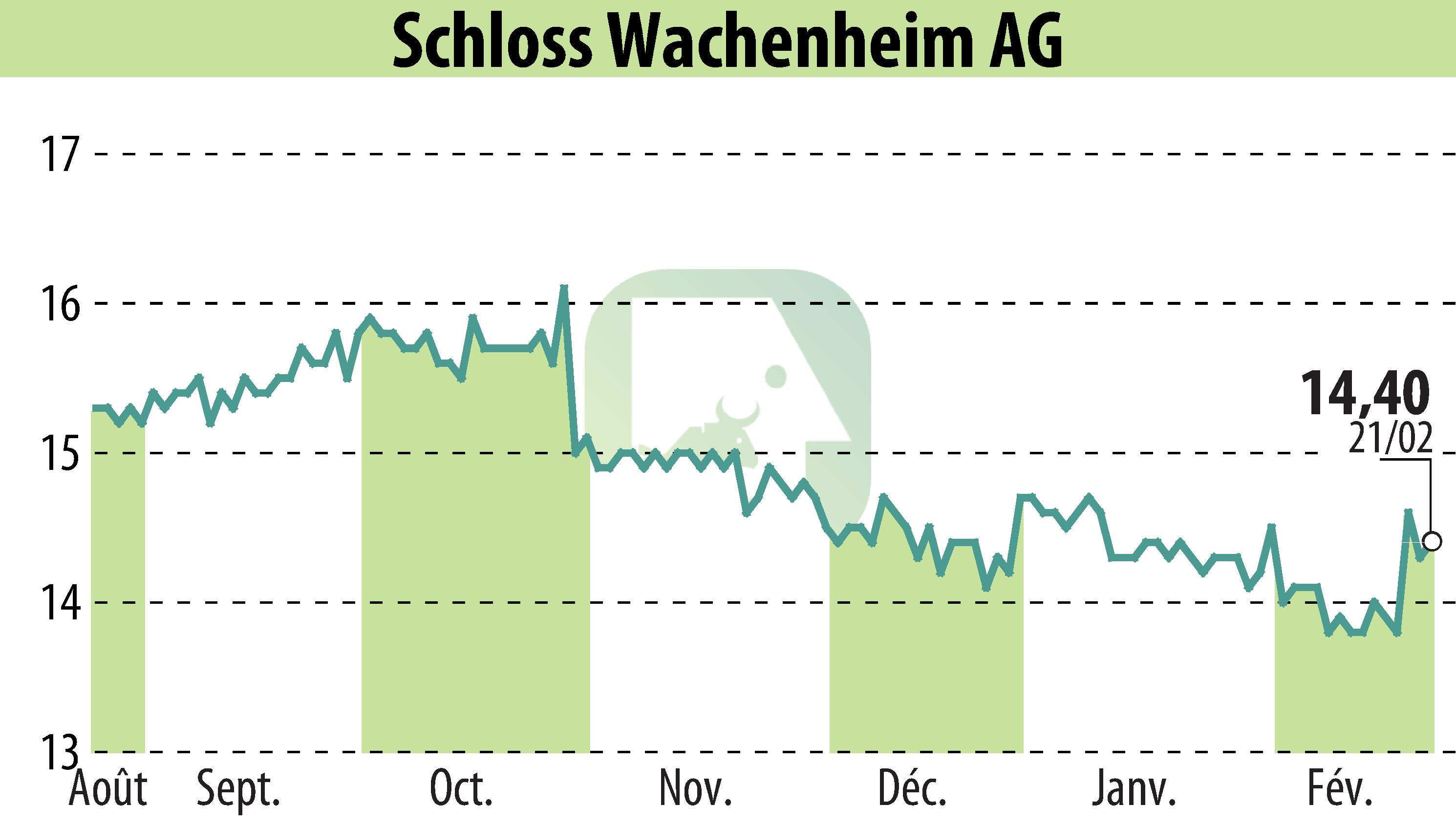

First Berlin Equity Research a réitéré sa recommandation « Acheter » pour Schloss Wachenheim AG avec un objectif de cours de 22 €. Cette étude fait suite aux résultats du deuxième trimestre 2024/25, au cours duquel la société a enregistré une augmentation de 3,8 % des ventes de bouteilles au cours du trimestre crucial de Noël. Les ventes du groupe ont augmenté de 4,0 % à 154,0 millions d'euros, un chiffre légèrement inférieur aux prévisions.

L'EBIT a enregistré une hausse significative de 31,5%, atteignant 21,6 millions d'euros, dépassant de 18,5% les attentes. La baisse des coûts de l'énergie et l'évolution des coûts d'approvisionnement ont joué un rôle, notamment en raison de l'impact favorable de l'appréciation de la monnaie polonaise.

La direction s'attend à ce que la croissance des ventes se situe dans la partie inférieure de la fourchette de 5 à 7 % prévue dans le rapport annuel précédent. Les prévisions d'EBIT et de bénéfice net restent stables, à respectivement 31-33 millions d'euros et 20-22 millions d'euros.

R. E.

Copyright © 2025 FinanzWire, tous droits de reproduction et de représentation réservés.

Clause de non responsabilité : bien que puisées aux meilleures sources, les informations et analyses diffusées par FinanzWire sont fournies à titre indicatif et ne constituent en aucune manière une incitation à prendre position sur les marchés financiers.

Cliquez ici pour consulter le communiqué de presse ayant servi de base à la rédaction de cette brève

Voir toutes les actualités de Sektkellerei Schloss Wachenheim AG